辽宁省沈阳市铁西区建设中路1号

第一商城A座25层8号

联系电话

024-25757560 024-85611585

办公时间

周一至周五:8:30~17:00

周 六:8:30~12:00

行业新闻

您所在的位置:首页 > 行业新闻

润滑油及添加剂市场分析

1.1

全球润滑油市场

进入21世纪,世界润滑油供给与需求量虽有所震荡,但是基本保持稳定增长。全球润滑油总体消费量由于来源和范围的差异而造成了实际统计工作的困难,据不完全统计,2013年至2018年全球润滑油消耗量由3960万吨增长为近4660万吨,年均增长率到达3.53%。润滑油需求量中,车用油占比54%,工业用油占比为46%。上述统计中未包括船用油,目前,全球船用润滑油的需求量约是250万吨/年,其中船用气缸油需求量占50%,约125万吨/年,系统油需求量占35%,约87.5万吨/年,中速机油需求量占15%,约37.5万吨/年。其中亚洲航运公司占据全球船舶润滑油需求逾一半。

据2014年研究报告称,2013年全球润滑油市场的销售额为1236.4亿美元,预计2020年销售收入将达1788.7亿美元,年均增速为5.4%。2014~2020年,全球润滑油市场的出货量将保持增长,到2020年将达到4910万吨,年均增长率为3.2%。

世界年人均润滑油消耗约5千克,但地区差异非常显著。北美2013年消费量超过18千克。而亚太地区人均消费不足4千克,非洲仅仅2千克。西欧人均消耗约9千克,东欧和中东人均消耗接近8千克,拉丁美洲人均消费量也刚刚超过5千克。作为全球经济增长的引擎,亚太地区将继续保持市场的主导地位,占全球市场份额将从2011的41%上升到2020年的48%。

1.2

中国润滑油市场

世界最大20个润滑油消费国的消费量之和占到全球润滑油需求的75%。2017年,我国润滑油表观消费量为673.9万吨,同比增长12.89%。2018年受宏观经济影响,增长放缓,但仍是世界最大的润滑油消费国之一。但剔除船用油后的人均润滑油消费量仍不足4千克,表明中国市场仍存在巨大增长潜力。美国位居第二,印度是第三大消费国,接下来是俄罗斯、日本、巴西、德国、韩国、墨西哥和伊朗。

国内公开文献中对于近年来中国润滑油消费量的数据较多,但由于统计和测算手段不同导致数据差异非常大,对于船用油、橡胶填充油、白油等种类,有些统计则没有将其列入范围。另外,公开数据中的润滑油表观消费量只是生产量与进出口差额之和,未考虑到库存因素,而库存又由于油价大幅波动而存在较大差异,这些都是造成统计数据差异的原因。下图是研究机构对2008~2017年中国润滑油表观消费量的统计。随着我国汽车保有量的持续增长以及工业企业的逐步复苏,预计我国2018年~2020年润滑油的表观消费量将分别达到687、710和730万吨。

2008-2017年中国润滑油表观消费量(单位:万吨,%)

由上表可以看出,我国润滑油消费波动较大,提出统计数据来源所造成的偏差,主要原因是2009-2012年期间加大投资所引起的经济刺激作用:工业用油数量激增,造成中国润滑油产销量明显增长,2012年润滑油消费超过850万吨。但投资所带动的增长难以持续,此后经济出现“新常态”, 工业润滑油消费量下降较大。与此同时,我国汽车工业特别是乘用车市场迎来的高速发展,使得国内润滑油产品结构也发生了改变:工业油比重下降,车用润滑油(内然机油、齿轮油、液压油、自动传动液、润滑脂等)的需求量在快速升高,到2016年车用内燃机油已占润滑油总量的51%以上。

2016年中国全年汽车产销分别达到2800万辆,连续三年实现两位数增长,继续成为全球最大车市和世界润滑油第一消耗大国,中国的汽车润滑油的需求量每年都保持在5%以上的较高增速,预计到2021年内燃机油将突破500万吨。国内对车用油需求的高速增长和车用油高档化趋势将推动车用润滑油行业进入快速发展期。 行业协会根据公布的数据认为,随着我国经济占全球比重的增加,国民润滑油消耗量也会接近或超过全球人均水平。虽然工业用油难以保持过去的增长,但随着主要用油厂商的成本意识提高,国产工业油的成长空间加大,所以润滑油总体需求量将保持稳定增长,预计到2023年中国润滑油市场将超过4303亿元的市场规模。润滑油需求将保持在近3.5%的年均增长率。

2018-2023年我国汽车用润滑油需求前景预测(单位:亿元)

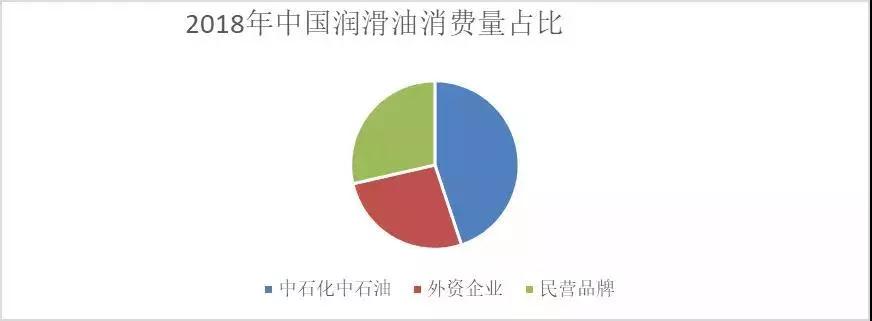

润滑油生产及供应商中,中石化和中石油占比逐年下降,已经由2014年的44%下降为2018年的32%,外资品牌占比变化不大,保持在约28%,民营品牌占比上升较快,已达到40% 。

2018年中国润滑油消费量占比

2.1

全球添加剂市场

润滑油添加剂是加入到润滑油中的,赋予润滑油各种功能特性的化合物。添加剂按功能分主要有清净剂、分散剂、抗氧化剂、抗磨剂、极压添加剂、粘度指数改进剂等类型。市场中所销售的添加剂一般都是以上各单一添加剂的复合品,所不同的就是单一添加剂的成分不同以及复合添加剂内部几种单一添加剂的比例不同。

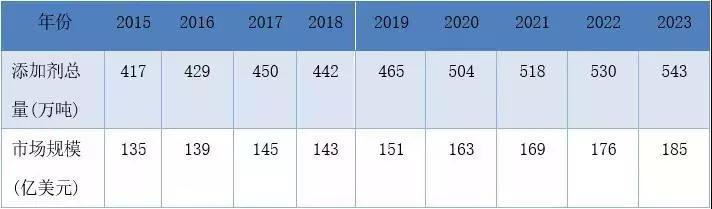

2015~2018年全球添加剂总量和市场规模见下表所示。预计到2023年该市场规模将达185亿美元,2015~2023年的年均增长率为3.4%。综合考虑到印度巴西等新兴经济体的高速增长,及美联储停止缩表对全球经济的影响,实际润滑油添加剂年需求进入新一轮增长周期,但增长率应该低于4.6%。

表3 2015~2023全球润滑油添加剂市场规模

根据协会统计,全球润滑油添加剂年消费量在一定时期和范围内也存在一定波动,2008年到2013年,添加剂全球市场消费量保持相对稳定,复合年增长率为0.7%,但中国同期却出现了5.7%以上的复合增长率。

按全球板块分析,2011年到2016年,润滑油添加剂全球市场消费量保持稳定,亚太地区消耗量的预期增速快于其他地区。在此期间欧洲、北美添加剂市场出现下降,主要由于2008年至2010年全球经济衰退和2011年欧洲主权债务危机导致,不过中国、印度为代表的亚太新兴国家在该期间的消费量快速增长保证了全球供需的稳定。

按照添加剂复合年增长率均值预计,2018年全球润滑油添加剂的消耗量将升至440万吨,其中亚太地区添加剂消费所占比重将继续提高,出货量份额将达到全球的39.8%。

目前国外添加剂产业集中度较高,主要由以下四家公司主导:路博润(Lubrizol)公司、润英联(Infineum)公司、雪佛龙奥伦耐(ChevronOronite)公司、雅富顿(Afton)公司。2018年这四家公司占据润滑油复合剂的市场份额超过83%。其中路博润以32.0%的市场份额占据领导地位,润英联和雪佛龙紧随其后,分别占23%和20.0%的份额 。 除四大添加剂专业公司之外, 还有几家规模较小、 生产单剂的特色添加剂公司,如 Chemtura(科聚亚)、 Basf(巴斯夫)、 Vanderbilt(范德比尔)和 Rohmax(罗曼克斯)等,这些添加剂公司产量虽然不大,但在各自领域具有全球领先的研发实力,以其独具特色的产品占据一定的市场份额。

在全球,从各类润滑油添加剂的需求量增长速度来看,2016-2018年的年均增长率排名前三位的为抗氧剂5.2%,分散剂3.1%,黏度指数改进剂2.5%。这三种添加剂增长较快是由于它们主要应用于需求量占比较大且增长较快的乘用车发动机润滑油和重负荷发动机润滑油。

2.2

中国添加剂市场

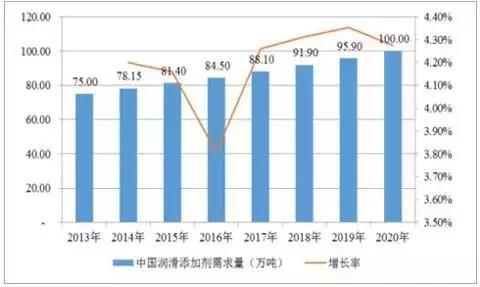

未来几年里中国市场将是增长最迅速的润滑油添加剂终端市场。2013 年中国润滑油添加剂需求量为75万吨,2018年总量约 91.9万吨,年平均增长率约为 4.2% 。

据文献报道,全球范围内润滑油行业对添加剂需求的增长率将超过润滑油。其中抗氧化剂将有最快的增长率,到2018年将年增长4.9%;其次是分散剂,年增长3%;黏度指数改进剂年增长略高于2.5%;降凝剂年增长为2.4%左右。

在中国,清净剂、分散剂和粘度调节剂是消耗量最大的几种润滑油添加剂。

2013-2020 年中国润滑油添加剂需求量及其变化情况

中国润滑油添加剂消耗量的预期增速快于全球其他地区,根据中国润滑油产业的发展趋势,行业协会按照添加剂在润滑油中的比例保守估计,到2023年,中国润滑油添加剂的消耗量将升至112万吨左右,2018年至2023年的年均增长速度为3.5%。 预计到2023年中国润滑油添加剂消耗量见下表。

表4 2019~2023年中国润滑油添加剂用量预测 单位:万吨

下一篇:润滑油常见问题,你遇到过吗?

公司名称: 沈阳华仑润滑油添加剂有限公司

公司地址: 辽宁省沈阳市铁西区建设中路1号第一商城A座25层8号

网页技术支持: 网势科技 辽ICP备19014929号-1